【社会福祉法人】令和5年度に向けた留意事項【法改正】

【社会福祉法人】令和5年度に向けた留意事項【法改正】について解説します。

社会福祉法人では、議事録の作成・公開や、書類作成義務が定められています。

今回は、

社会福祉法⼈及び社会福祉連携推進法⼈の届出書類等に係る閲覧の⼿続について

(令和5年3⽉22⽇付事務連絡 厚⽣労働省社会・援護局福祉基盤課)

の資料を参考に解説します。

令和6年度の社会福祉法人運営のポイント

・閲覧請求があった場合は、メール等で資料を公開するのが基本となりました。

・利益相反取引の「重要な事実」が明確化されました。

・インボイス制度導入に際し、通知がありました。

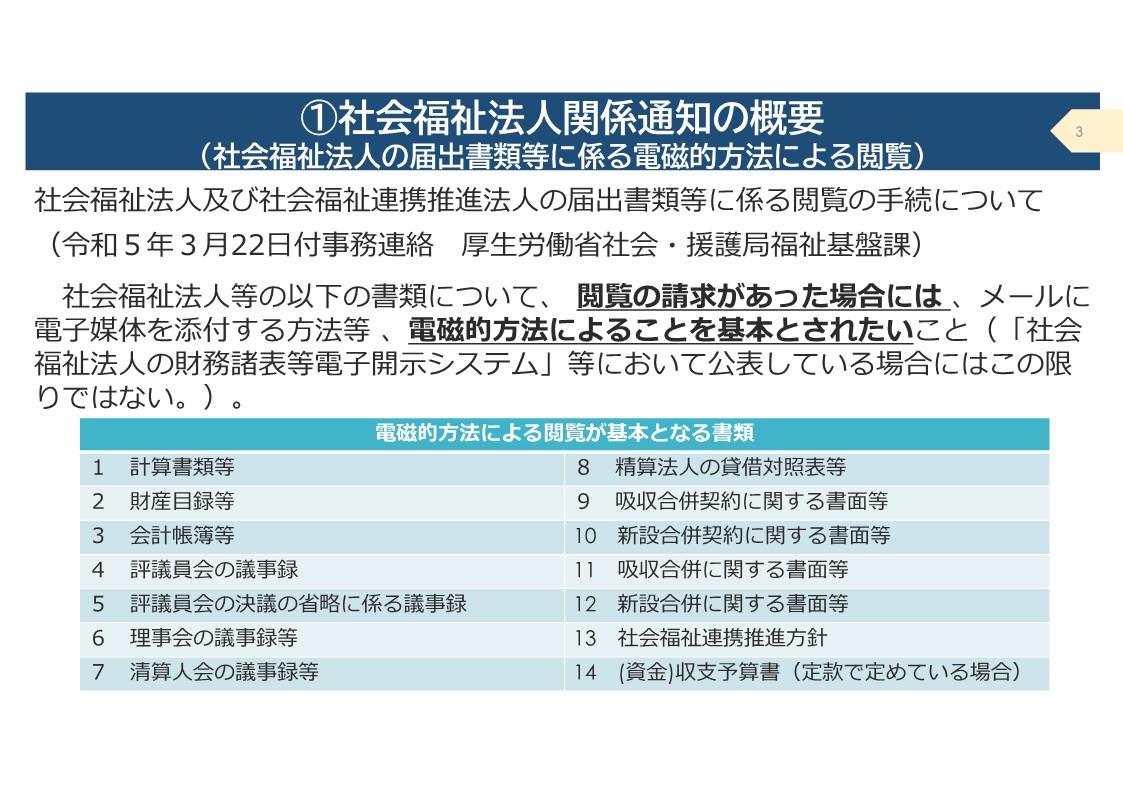

社会福祉法人の届出書類等に係る電磁的方法による閲覧

社会福祉法⼈及び社会福祉連携推進法⼈の届出書類等に係る閲覧の⼿続について

(令和5年3⽉22⽇付事務連絡 厚⽣労働省社会・援護局福祉基盤課)

社会福祉法⼈等の以下の書類について、 閲覧の請求があった場合には 、メールに

電⼦媒体を添付する⽅法等 、電磁的⽅法によることを基本とされたいこと(「社会

福祉法⼈の財務諸表等電⼦開⽰システム」等において公表している場合にはこの限

りではない。)

1 計算書類等

2 財産⽬録等

3 会計帳簿等

4 評議員会の議事録

5 評議員会の決議の省略に係る議事録

6 理事会の議事録等

7 清算⼈会の議事録等

8 精算法⼈の貸借対照表等

9 吸収合併契約に関する書⾯等

10 新設合併契約に関する書⾯等

11 吸収合併に関する書⾯等

12 新設合併に関する書⾯等

13 社会福祉連携推進⽅針

14 (資⾦)収⽀予算書(定款で定めている場合)

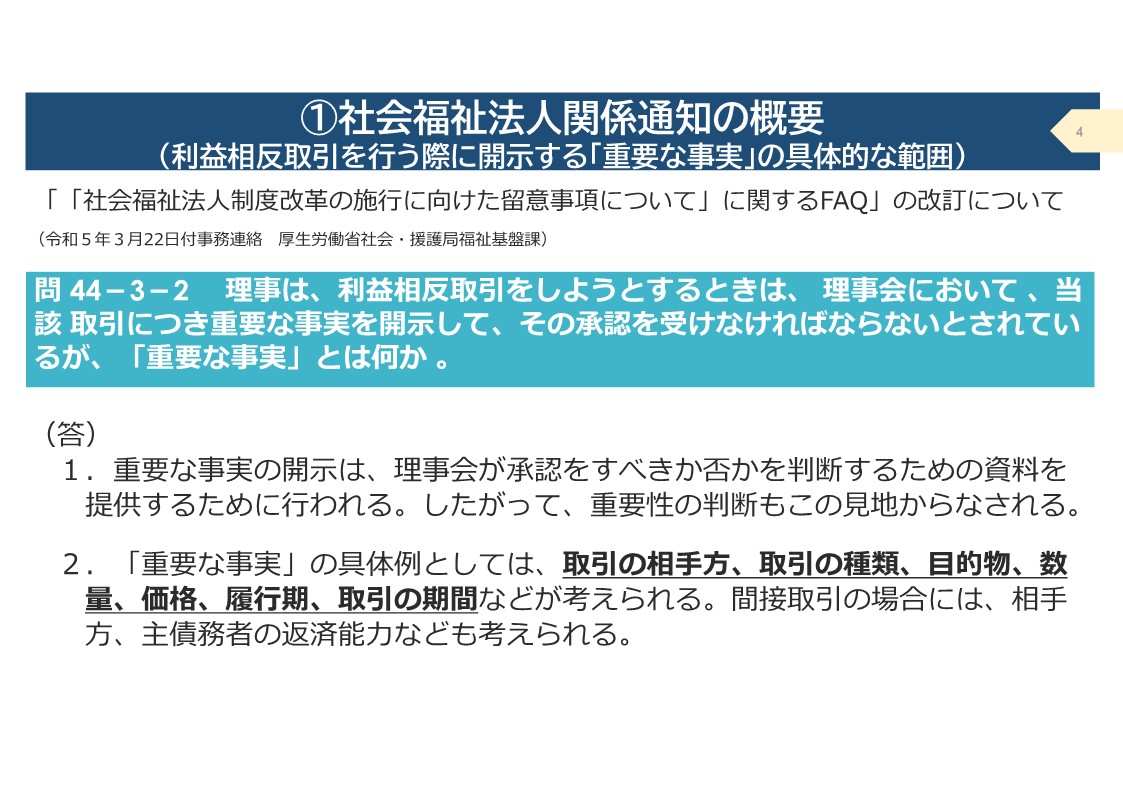

利益相反取引を行う際に開示する「重要な事実」の具体的な範囲

問 44-3-2 理事は、利益相反取引をしようとするときは、 理事会において、当

該 取引につき重要な事実を開⽰して、その承認を受けなければならないとされてい

るが、「重要な事実」とは何か 。

(答)

1.重要な事実の開⽰は、理事会が承認をすべきか否かを判断するための資料を

提供するために⾏われる。したがって、重要性の判断もこの⾒地からなされる。

2.「重要な事実」の具体例としては、取引の相⼿⽅、取引の種類、⽬的物、数

量、価格、履⾏期、取引の期間などが考えられる。間接取引の場合には、相⼿

⽅、主債務者の返済能⼒なども考えられる。

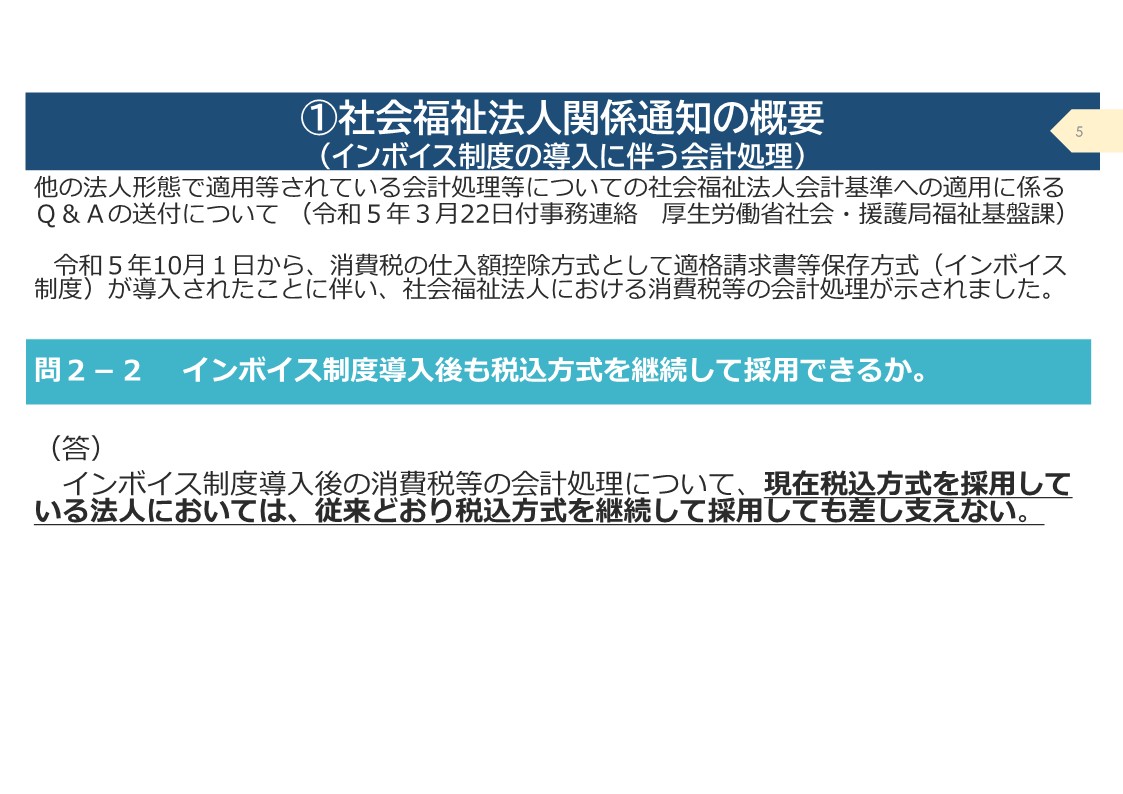

インボイス制度の導入に伴う会計処理

他の法⼈形態で適⽤等されている会計処理等についての社会福祉法⼈会計基準への適⽤に係る

Q&Aの送付について (令和5年3⽉22⽇付事務連絡 厚⽣労働省社会・援護局福祉基盤課)

令和5年10⽉1⽇から、消費税の仕⼊額控除⽅式として適格請求書等保存⽅式(インボイス

制度)が導⼊されたことに伴い、社会福祉法⼈における消費税等の会計処理が⽰されました。

問2-2 インボイス制度導⼊後も税込⽅式を継続して採⽤できるか。

(答)

インボイス制度導⼊後の消費税等の会計処理について、現在税込⽅式を採⽤して

いる法⼈においては、従来どおり税込⽅式を継続して採⽤しても差し⽀えない。

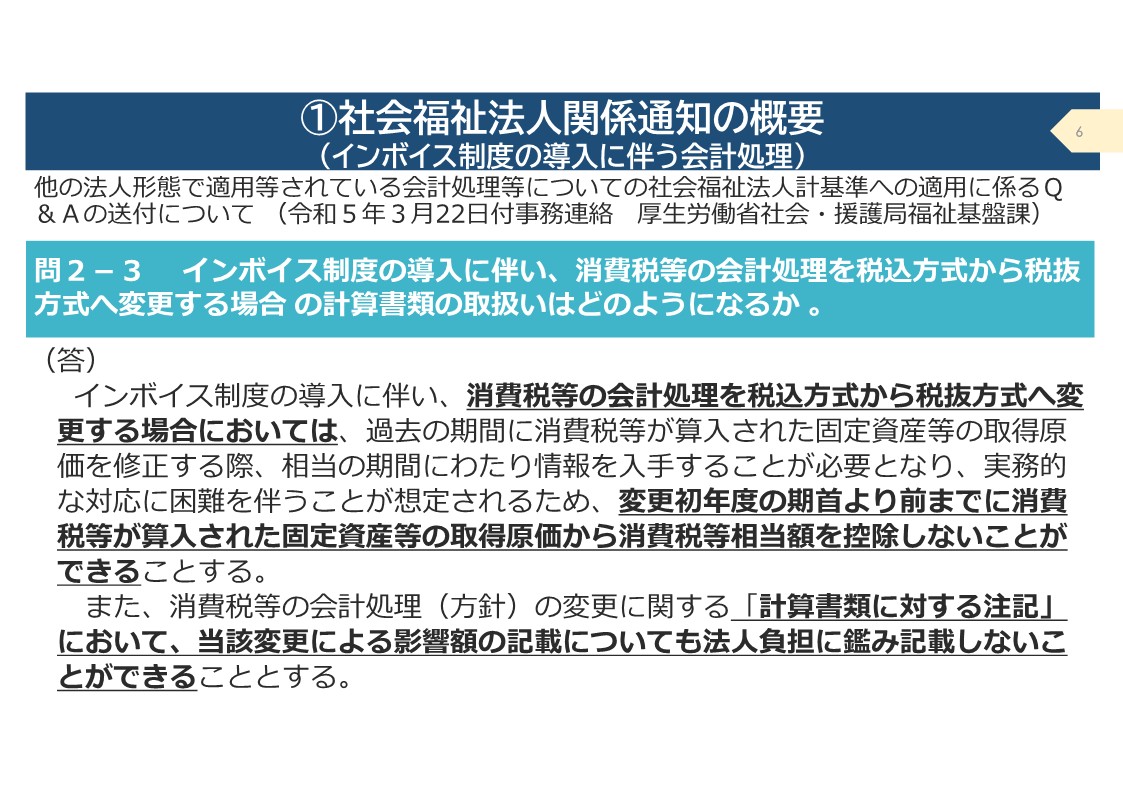

インボイス制度の導入に伴う会計処理その2

他の法⼈形態で適⽤等されている会計処理等についての社会福祉法⼈計基準への適⽤に係るQ

&Aの送付について (令和5年3⽉22⽇付事務連絡 厚⽣労働省社会・援護局福祉基盤課)

問2-3 インボイス制度の導⼊に伴い、消費税等の会計処理を税込⽅式から税抜

⽅式へ変更する場合 の計算書類の取扱いはどのようになるか 。

(答)

インボイス制度の導⼊に伴い、消費税等の会計処理を税込⽅式から税抜⽅式へ変

更する場合においては、過去の期間に消費税等が算⼊された固定資産等の取得原

価を修正する際、相当の期間にわたり情報を⼊⼿することが必要となり、実務的

な対応に困難を伴うことが想定されるため、変更初年度の期⾸より前までに消費

税等が算⼊された固定資産等の取得原価から消費税等相当額を控除しないことが

できることする。

また、消費税等の会計処理(⽅針)の変更に関する「計算書類に対する注記」

において、当該変更による影響額の記載についても法⼈負担に鑑み記載しないこ

とができることとする。

資料には、指摘事項もまとめられていたため、

社会福祉法人の管理者や評議員、事務職の方はご一読ください。

https://www.city.yokohama.lg.jp/kenko-iryo-fukushi/fukushi-kaigo/shakaifukushi/20150205154255.html

報酬改定・加算・開業・資金調達まで、ご相談はこちら

トキタ行政書士事務所では、報酬改定への対応や各種加算、その他児童発達支援、放課後等デイサービス、就労支援等のご相談を承っております。運営についてお困りの方は、お気軽にご相談ください。メールでの相談は無料となっております。